Les tableaux de bord de gestion, des outils indispensables

2020-10-29

French

https://www.revuegestion.ca/les-tableaux-de-bord-de-gestion-des-outils-indispensables

2023-10-02

Les tableaux de bord de gestion, des outils indispensables

Management , Innovation , Technologie

Article publié dans l'édition Automne 2020 de Gestion

Les tableaux de bord sont souvent jugés essentiels à la prise de décisions dans une organisation. Les avancées technologiques ont cependant fait en sorte que ces outils se sont multipliés, ce qui a décuplé le nombre d’indicateurs mis à la disposition des gestionnaires. Or, certains indicateurs sont peu exploités, voire pas du tout, la profusion nuisant à leur qualité et à leur efficacité.

Dans la palette des outils de gestion utilisés par les organisations, les tableaux de bord figurent en très bonne place. Ils contribuent fortement à augmenter la capacité cognitive des décideurs grâce à des indicateurs qui permettent d’anticiper, de suivre et d’évaluer toutes les actions réalisées au sein d’une entreprise, notamment pour gérer sa chaîne de valeur.

Ces outils aident à déterminer les activités qui concourent le plus à créer de la valeur, c’est à-dire les activités les plus performantes non seulement d’un point de vue financier (la marge réalisée sur un produit) mais aussi en tenant compte d’autres variables (on y présente par exemple des données sur la satisfaction de la clientèle). C’est pourquoi la gestion de la chaîne de valeur d’une entreprise comprend le traitement d’informations à la fois qualitatives et quantitatives : un bon tableau de bord doit prendre ces données en considération pour rendre compte des flux d’information entre les diverses activités de l’entreprise.

Propre à chaque organisation, une chaîne de valeur consiste en une succession d’activités principales ou de soutien, de nature matérielle ou technologique, et créatrices de valeur. Il s’avère absolument nécessaire de se doter d’outils permettant de suivre adéquatement l’évolution des flux d’information dans la mesure où une entreprise consiste non pas en une simple superposition d’activités mais bien en une combinaison d’activités qu’il faut coordonner, qui varient d’une entreprise à l’autre et qui peuvent très bien être réalisées en dehors de l’entreprise elle-même (externalisation). Compte tenu de la complexité de l’évaluation de la performance de la chaîne de valeur d’une entreprise, les décideurs ont besoin d’un ensemble d’indicateurs à la fois variés et précis. Ces données peuvent être de deux types : des indicateurs de résultat, qui servent à mesurer l’aboutissement d’une action, et des indicateurs de suivi, qui permettent d’évaluer la progression d’une action et de la corriger avant que le résultat final ne soit obtenu1. Les tableaux de bord apparaissent alors comme la solution idéale pour synthétiser tous ces indicateurs.

L’automatisation de la cueillette d’informations

Ces dernières années, l’intégration est devenue le maître-mot au sein de nombreuses organisations. S’ajoute à ce concept la notion d’agrégation. Nous sommes donc passés du tableau de bord à l’ancienne à des outils de plus en plus automatisés et de plus en plus sophistiqués.

L’émergence puis l’utilisation généralisée des progiciels de gestion intégrée2 (appelés enterprise resource planning [ERP] tools en anglais) ont contribué à cette automatisation croissante. Ainsi, de nombreuses tâches auparavant effectuées par des contrôleurs ou par des directeurs administratifs et financiers, notamment en ce qui concerne la cueillette d’informations, sont maintenant réalisées par ces outils proposés par les grands éditeurs de progiciels (SAP, Oracle) . De toute évidence, le processus de collecte et de communication des informations sur les opérations de l’entreprise n’est plus le même qu’auparavant3.

Ces avancées ont grandement favorisé la décentralisation de la gestion de l’information en entreprise : les décideurs opérationnels peuvent désormais obtenir les informations dont ils ont besoin pour gérer les activités dont ils ont la responsabilité. La production de l’information n’est plus du seul ressort des contrôleurs qui, eux, peuvent se concentrer sur les prévisions et sur l’analyse. Dans ce cas, l’évolution technologique est de nature à rendre la gestion plus fluide et permet aussi de proposer des indicateurs différenciés d’ordre quantitatif et qualitatif.

Du tableau de bord classique au tableau de bord prospectif

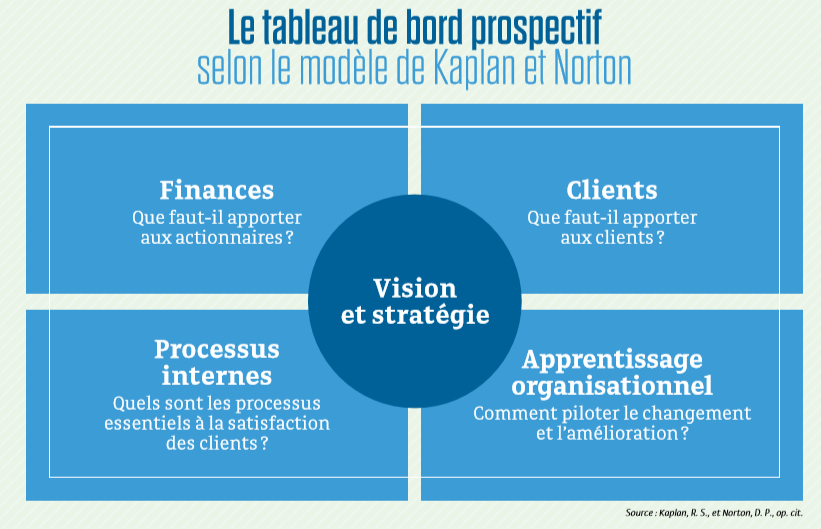

Les entreprises sont allées encore plus loin en établissant elles-mêmes des tableaux de bord stratégiques. Un tableau de bord dit prospectif, appelé balanced scorecard en anglais4, a quant à lui été élaboré par Robert S. Kaplan et David P. Norton. Cet outil équilibré de mesure de la performance a pour objectif de prendre en compte les indicateurs financiers et non financiers et de permettre d’analyser ce qu’il faut faire à court terme et à long terme (voir le graphique ci-dessous).

La différence entre le tableau de bord de gestion classique et le tableau de bord prospectif tient surtout à la variété des indicateurs retenus puisqu’ils sont répartis sur quatre axes : finances, clients, processus internes et apprentissage organisationnel. Il s’agit évidemment de relier les objectifs stratégiques, les indicateurs de suivi et de mesure des résultats ainsi que les valeurs cibles. Cette approche permet d’influer sur les processus afin de répondre aux attentes des clients et des actionnaires. Par exemple, si on souhaite accroître le taux de satisfaction des clients (axe « clients »), il est nécessaire d’améliorer les processus et de viser un taux de commandes traitées de 100 % (axe « processus internes »). C’est l’intérêt de ce type d’outil.

Le tableau de bord prospectif paraît alors comme l’outil idéal pour satisfaire au mieux les décideurs dans leur recherche du tableau de bord de gestion parfait, puisqu’on peut l’alimenter en temps quasi réel. Cependant, cette quête technologique et l’automatisation de certaines tâches peuvent aussi mener à une déconnexion sur le terrain et à une moins grande efficacité.

Revenez à des choses simples !

|

Quand les outils sont moins efficaces que prévu

Premier constat : le tableau de bord stratégique, qui n’est que le prolongement d’un tableau de bord de gestion plus global, est surtout adapté aux grandes entreprises et s’inscrit dans une approche descendante – de haut en bas, ou topdown en anglais – fondée sur des indicateurs le plus souvent imposés par la direction générale. Or, les utilisateurs et les décideurs de niveau intermédiaire ont parfois de la difficulté à s’approprier ces indicateurs.

Deuxième constat : les tableaux de bord sont parfois perçus comme des instruments de surveillance des comportements des responsables de chaque service, d’autant plus si ces outils sont automatisés. Dans le cas de la direction générale, de tels outils semblent optimaux, car la présentation des informations y est homogène. Toutefois, un risque subsiste : ces tableaux de bord perdront tout leur intérêt si les responsables intermédiaires les perçoivent comme un système de surveillance quasi permanent et décident dès lors de les utiliser aussi rarement que possible. Ils opteront alors pour une tactique d’évitement afin de ne pas fournir certaines informations indispensables à la production des indicateurs.

Au-delà de cette résistance à ce type d’automatisation se pose aussi le problème de la rupture entre, d’une part, les objectifs initiaux des tableaux de bord et, d’autre part, leur utilisation effective pour améliorer les performances au quotidien. En effet, devant la profusion d’indicateurs générés par les outils informatiques intégrés, les décideurs se retrouvent submergés par l’abondance d’information.

Ainsi, lors des recherches que nous avons menées sur les systèmes d’information comptable, nous avons recueilli le témoignage d’un directeur financier d’un groupe coté en Bourse : « Nous avons 78 filiales et un tableau de bord mensuel par filiale avec environ une trentaine d’indicateurs. Notre tableau de bord pour le groupe ressemble à un livre, et je ne vous cache pas que je passe beaucoup de temps à extraire les informations les plus pertinentes pour la présentation des résultats mensuels en comité de direction. »

Pour ce directeur financier, le nombre d’indicateurs est en cause, car il n’est plus possible de distinguer l’essentiel de l’accessoire. Il s’avère donc illusoire de croire qu’il suffit d’appuyer sur un bouton pour disposer de toutes les informations et, surtout, des informations les plus pertinentes.

Notes

1 Demeestère, R., Lorino, P., et Mottis, N., Pilotage de l’entreprise et contrôle de gestion, Malakoff (France), Dunod, 2017, 416 pages.

2 Les progiciels de gestion intégrée permettent de gérer les processus d’une entreprise en intégrant l’ensemble de ses fonctions, qui comprennent la gestion des ressources humaines, la gestion financière, la vente, la distribution, l’approvisionnement et le commerce électronique.

3 Meyssonnier, F., et Pourtier, F., « Les ERP changent-ils le contrôle de gestion ? », Comptabilité Contrôle Audit, tome 12, vol. 1, mai 2006, p. 45-64.

4 Kaplan, R. S., et Norton, D. P., Le Tableau de bord prospectif, Paris, Éditions d’Organisation, 2003, 312 pages.

Management , Innovation , Technologie