Dossier Transition énergétique - La décarbonisation du marché de l'énergie

2020-11-19

French

https://www.revuegestion.ca/la-decarbonisation-du-marche-de-l-energie-la-transition-prend-de-la-vitesse

2023-10-02

Dossier Transition énergétique - La décarbonisation du marché de l'énergie

Innovation , Développement durable

Aricle publié dans l'édition printemps 2019 de Gestion

La mutation du marché énergétique mondial au cours de la prochaine décennie aura des conséquences non négligeables pour les entreprises, qui devront se plier aux politiques publiques de décarbonisation de l'économie et s'adapter à l'utilisation de nouvelles sources d'énergie. À quoi les dirigeants doivent-ils s'attendre et se préparer ?

La transition vers des formes d'énergie plus propres reste plus lente que souhaité, mais elle influe déjà sur le marché de l'énergie, constate Warren Mabee, professeur et directeur de l'Institut des politiques énergétiques et environnementales de l'université Queen's. « Plusieurs pays réduisent leur recours au charbon et on constate des surplus dans la production pétrolière, signe que la demande n’augmente pas vraiment, dit-il. La demande en gaz naturel croît assez fortement, alors que le taux de pénétration des énergies renouvelables reste modeste. »

LIRE AUSSI: Vu d'ailleurs... Les pratiques de développement durable

Selon le document BP Energy Outlook pour l’année 2018, plus de la moitié de l’énergie consommée dans le monde entier proviendra encore du pétrole et du gaz naturel en 20401. Le recours aux énergies renouvelables devrait croître de plus de 400 % et représenter plus de 50 % de l’augmentation totale de la pro- duction d’énergie d’ici 2040. Ce scénario signifierait toutefois que les émissions de carbone augmenteraient de 10 % d’ici 2040 en raison de la hausse constante de la demande d’énergie.

Or, dans l’accord de Paris sur le climat, signé en 2016, le Canada s’est engagé à réduire ses émissions de gaz à effet de serre (GES) de 30 % sous les niveaux de 2005 d’ici 2030. Le Québec, lui, a présenté non pas des objectifs de diminution de ses émissions de GES dans sa plus récente politique énergétique2 mais plutôt les objectifs suivants : réduction du recours aux produits pétroliers, élimination totale du charbon thermique3 et augmentation de 25 % de la production totale d’énergies renouvelables, dont 50 % à partir de la bioénergie4.

L’émergence des technologies propres

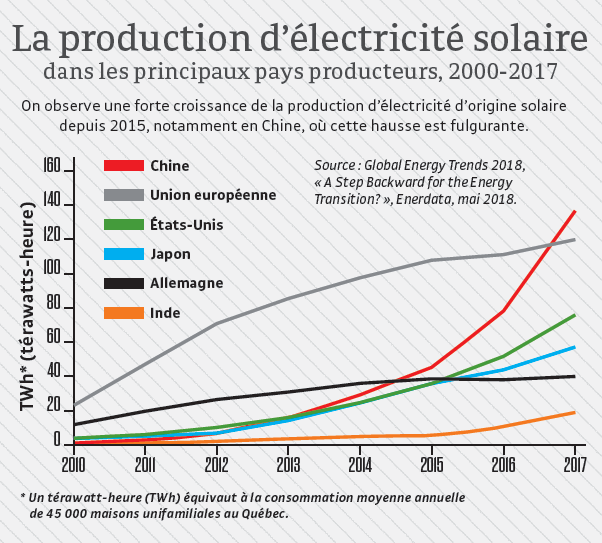

Anne-Marie Bourgeois, vice-présidente aux investissements à EnerTech Capital, distingue deux tendances fortes sur le marché de l’énergie en ce moment : la chute des prix des énergies renouvelables et l’efficacité énergétique résultant de la numérisation des entreprises : « Dans le secteur de la production d’énergie solaire, les prix baissent de 15 à 20 % annuellement depuis quelques années, ce qui en fera bientôt la source d’énergie la moins chère, illustre-t-elle. Au Québec, le coût de production de l’énergie hydroélectrique se situe à 8 ou 9 ¢ le kWh, alors que des projets solaires apparaissent dans le monde à des coûts aussi bas que 2 à 3 ¢ le kWh. » On ne peut pas exiger des entreprises qu’elles passent à d’autres sources d’énergie ou qu’elles diminuent leurs émissions de GES sans leur proposer des solutions de rechange pour y parvenir. Le secteur des technologies propres5 jouera donc un rôle majeur dans la mutation du marché de l’énergie au cours des prochaines années, par exemple en proposant des innovations techniques, voire parfois en obtenant la responsabilité de gérer l’approvisionnement et l’utilisation de l’énergie dans certaines entreprises. Au Québec, ce secteur d’activité compte 350 entreprises, qui génèrent un chiffre d’affaires annuel total de 1,2 milliard de dollars par année6, alors qu’au Canada, il regroupe 850 entreprises au total, dont les revenus annuels s’élèvent à 13,3 milliards7. Au Québec, 43 % de ces firmes évoluent dans le secteur de l’énergie. À l’échelle mondiale, le marché des technologies propres a doublé entre 2008 et 2015 : sa valeur atteint aujourd’hui les 1 000 milliards de dollars et devrait grimper à 2 500 milliards en 2020, selon la firme Navigant Research.

« Dans le secteur de la production d’énergie solaire, les prix baissent de 15 à 20 % annuellement depuis quelques années, ce qui en fera bientôt la source d’énergie la moins chère, illustre-t-elle. Au Québec, le coût de production de l’énergie hydroélectrique se situe à 8 ou 9 ¢ le kWh, alors que des projets solaires apparaissent dans le monde à des coûts aussi bas que 2 à 3 ¢ le kWh. » On ne peut pas exiger des entreprises qu’elles passent à d’autres sources d’énergie ou qu’elles diminuent leurs émissions de GES sans leur proposer des solutions de rechange pour y parvenir. Le secteur des technologies propres5 jouera donc un rôle majeur dans la mutation du marché de l’énergie au cours des prochaines années, par exemple en proposant des innovations techniques, voire parfois en obtenant la responsabilité de gérer l’approvisionnement et l’utilisation de l’énergie dans certaines entreprises. Au Québec, ce secteur d’activité compte 350 entreprises, qui génèrent un chiffre d’affaires annuel total de 1,2 milliard de dollars par année6, alors qu’au Canada, il regroupe 850 entreprises au total, dont les revenus annuels s’élèvent à 13,3 milliards7. Au Québec, 43 % de ces firmes évoluent dans le secteur de l’énergie. À l’échelle mondiale, le marché des technologies propres a doublé entre 2008 et 2015 : sa valeur atteint aujourd’hui les 1 000 milliards de dollars et devrait grimper à 2 500 milliards en 2020, selon la firme Navigant Research.

« Il y a beaucoup d’occasions d’investissement dans des firmes du domaine des technologies propres, dont le rôle sera notamment d’aider les entreprises plus traditionnelles à prendre le virage vert, note Anne-Marie Bourgeois. En ce moment, bien que ces entreprises soient très fortes en recherche et développement, elles peinent à commercialiser leurs innovations. »

Quant à la numérisation des entreprises – le fameux 4.0 –, elle permettra à plusieurs d’entre elles de diminuer leur consommation d’énergie en améliorant notamment leur efficacité énergétique. Un récent rapport8 de la Commission de régulation de l’énergie, en France, soutenait même que l’arrivée des objets connectés, du comptage évolué (les fameux compteurs intelligents) et de meilleures batteries de stockage fera des particuliers et des entreprises des « producteurs-consommateurs » : ils pourront en effet assurer eux-mêmes une partie, voire la totalité de leur consommation d’énergie et vendre leurs excédents aux distributeurs (Hydro-Québec, par exemple).

Le rôle des grands investisseurs

Les politiques publiques destinées à atteindre les objectifs internationaux de réduction des émissions de GES, notamment la tarification du carbone, constituent le moteur fondamental de la transition énergétique, dont le succès repose d’abord et avant tout sur la capacité des États à accepter et à respecter de tels engagements. Or, les entreprises devront faire face à un autre phénomène structurel : la décarbonisation des portefeuilles des grands investisseurs institutionnels, qui consiste à retirer le capital investi dans les entreprises, dans les projets et dans les technologies qui émettent de grosses quantités de GES et à le réinvestir dans des actifs moins polluants.

LIRE AUSSI: Les énergies renouvelables: un état des lieux

Ainsi, en septembre 2018, le Fonds de solidarité de la FTQ a présenté un engagement de réduction d’au moins 25 % de l’empreinte carbone de ses investissements boursiers d’ici 2025. Ce fonds d’investissement québécois a également annoncé qu’il diminuera son empreinte carbone dans ses investissements privés.

De son côté, la Caisse de dépôt et placement du Québec, qui gère des actifs de plus de 310 milliards de dollars, s’est engagée à augmenter de 50 % ses investissements sobres en carbone d’ici 2020 et à réduire de 25 % ses émissions de GES par dollar investi d’ici 2025. Les facteurs climatiques seront désormais pris en compte dans chacune des décisions d’investissement. « De plus en plus de grands investisseurs suivent cette voie, ce qui signifie que la quantité de capital disponible pour financer les “solutions propres” devient plus importante, se réjouit Emmanuel Jaclot, premier vice-président aux infrastructures de la Caisse. Par exemple, grâce à nos investissements dans la firme indienne Azure Power, l’énergie solaire progresse plus rapidement. Nos investissements dans Boralex contribuent quant à eux au développement des énergies renouvelables au Canada et aux États-Unis. »

Toutefois, pour les entreprises comme pour les investisseurs, un défi demeure : garantir la transparence et la fiabilité des données associées aux investissements conformes aux normes environnementales, sociales et de saine gouvernance (ESG). « La manière dont sont communiquées ces données, tant par les entreprises que par les investisseurs, représente une des clés de la décarbonisation des investissements, soutient M. Jaclot. Ainsi, tous les chiffres de la Caisse de dépôt seront vérifiés afin de démontrer le sérieux de notre engagement. »

Le virage vers l’utilisation à grande échelle de nouvelles sources d’énergie et le respect des politiques publiques adoptées dans ce but représentent d’ores et déjà un défi de taille pour les entreprises québécoises et canadiennes. Des décisions stratégiques fondamentales devront donc être prises. Selon Anne- Marie Bourgeois, certaines entreprises n’hésiteront pas à externaliser carrément la gestion de leur consommation d’énergie à des firmes spécialisées (lire à ce sujet l’article sur « Ecosystem »). D’autres firmes se feront accompagner au cours de leur transition, notamment par leurs propres investisseurs, lesquels auront acquis une expertise dans ce domaine.

Depuis 45 ans, le PIB mondial s’est décarbonisé à un rythme d’environ 1 % par année, rappelait récemment Christoph Frei, secrétaire général du Conseil mondial de l’énergie. Pour atteindre l’objectif de maintenir le réchauffement climatique sous le seuil critique de 2 °C, il faudra impérativement passer à une décarbonisation du PIB de 6 % par année, une cible ambitieuse mais impérative si nous souhaitons léguer des conditions climatiques et environnementales viables aux générations futures. Dans ce sens, tous les dirigeants d’entreprise de la planète ont le devoir d’agir dès maintenant afin de réussir cet immense projet collectif.

Le système québécois de tarification du carbone

Au Québec, le gouvernement a institué en 2013 le Système de plafonnement et d’échange de droits d’émission de gaz à effet de serre (SPEDE).

« Un droit équivaut à un permis d’émission d’une tonne de CO2 », explique Pierre-Olivier Pineau, professeur titulaire au Département de sciences de la décision de HEC Montréal et titulaire de la Chaire de gestion du secteur de l’énergie. « Tous les domaines, sauf l’agriculture et le secteur des déchets, y sont assujettis. » Cette mesure concerne les entreprises et les établissements qui émettent 25 000 tonnes métriques ou plus de CO2 par année, de même que les distributeurs de carburant et de combustibles fossiles. Depuis le 1er janvier 2018, les organisations qui émettent entre 10 000 et 25 000 tonnes de CO2 par année peuvent souscrire volontairement au SPEDE.

Le gouvernement du Québec distribue gratuitement un certain nombre de droits d’émission aux entreprises exposées à une forte concurrence mondiale, par exemple les sociétés minières, les raffineries de pétrole et les alumineries. Les autres droits sont vendus aux enchères par le gouvernement quatre fois par année. Les sommes recueillies sont versées au Fonds vert du Québec. Les entreprises peuvent acheter à la fois des droits pour l’année en cours et d’autres droits en prévision des émissions qu’elles produiront éventuellement trois ans plus tard.

En novembre 2018, pour la première fois, le prix d’une tonne d’émissions de CO2 a dépassé les 20 $. C’est aussi la première fois que tous les droits futurs ont été vendus, et ce, à un prix plus élevé que ceux de 2018. « Cela montre que les dirigeants d’entreprise croient que le marché du carbone sera encore là dans trois ans et comprennent que les droits seront de moins en moins nombreux, puisque le gouvernement baisse le plafond des émissions d’année en année », indique M. Pineau.

Le SPEDE est lié au système californien de tarification du carbone : « Les deux gouvernements fixent eux-mêmes le nombre de droits d’émission qu’ils veulent vendre mais les mettent ensuite en commun lors de l’enchère, précise M. Pineau. Comme les objectifs de réduction des émissions de la Californie sont moins ambitieux que ceux du Québec, cet État américain met en vente une plus grande quantité de droits d’émission que le Québec, toutes proportions gardées. Or, ces droits peuvent être achetés par les entreprises d’ici. Cela peut donc avoir un effet sur le prix du carbone et sur l’atteinte des cibles de réduction des émissions. »

Pour aller plus loin

Comité sénatorial permanent de l’énergie, de l’environnement et des ressources naturelles du Canada, « Décarbonisation des industries lourdes – La transition des industries tributaires du commerce et à forte intensité d’émissions du Canada vers une économie à faibles émissions de carbone » (rapport), Ottawa, avril 2018, 81 pages.

Notes

1. BP Energy Economics, 2018 BP Energy Outlook, 124 pages.

2. Gouvernement du Québec, Politique énergétique 2030 – L’énergie des Québécois, source de croissance, 2016, 64 pages.

3. C’est-à-dire du charbon utilisé pour produire de l’énergie, notamment de l’électricité.

4. La bioénergie est, en gros, de l’énergie produite à partir de la biomasse, elle-même renouvelable.

5. Les technologies propres englobent de nouveaux produits, services, technologies et processus écologiquement efficaces, économiquement avantageux et socialement responsables. Ce secteur inclut les 10 sous- secteurs suivants : énergies renouvelables, efficacité énergétique, écomobilité, stockage et distribution de l’énergie, matières résiduelles, eaux, chimie verte et nouveaux matériaux, air, traitement des sols et sous-catégorie « autres ».

6. Ernst & Young, « Panorama des cleantech au Québec – Un sondage consacré exclusivement aux entreprises vouées aux technologies propres au Québec » (rapport), 2018, 27 pages.

7. Analytica Advisors, « 2017 Canadian Clean Technology Industry Report » (rapport), 2017, 15 pages.

8. Commission de régulation de l’énergie (France), Comité de prospective, « Les consommateurs d’énergie et la transformation numérique », juillet 2018, 45 pages.

9. Voir notamment : Commission de l’écofiscalité du Canada, « Soutenir la tarification du carbone – Comment identifier les politiques qui complémentent véritablement un prix carbone à l’échelle de l’ensemble de l’économie » (rapport), juin 2017, 77 pages.

Innovation , Développement durable