Dossier : Révolution numérique, professions en péril? - Comptabilité : comment réussir la transformation numérique?

2021-03-16

French

https://www.revuegestion.ca/dossier-revolution-numerique-professions-en-peril-comptabilite-comment-reussir-la-transformation-num

2024-01-12

Dossier : Révolution numérique, professions en péril? - Comptabilité : comment réussir la transformation numérique?

Technologie , Comptabilité , Innovation , Dossier

Article publié dans l'édition Printemps 2021 de Gestion

L’expansion de l’écosystème des données organisationnelles et leur exploitation de plus en plus sophistiquée font émerger d’innombrables possibilités, dont la production automatique et en temps réel d’informations de qualité. Dans le domaine de la comptabilité, ces données peuvent servir à la prise de décisions en gestion ainsi qu’aux processus de certification et de conformité. Aperçu.

La révolution numérique prend de l’ampleur. La profession comptable s’adapte aux nombreux défis suscités par ces changements. Tous les acteurs dans le domaine prennent conscience de la nécessité de faire évoluer leurs compétences en fonction de cette révolution. Néanmoins, une vision commune reste encore à définir afin de guider la profession. En effet, entre les divers groupes d’acteurs concernés (et même au sein de ces groupes), il semblerait y avoir des distinctions dans la façon de mener la transition numérique. Une vision commune aiderait certainement la profession à atteindre son objectif primordial de protection du public. Mais qui doit l’élaborer et par où commencer?

Dossier : Révolution numérique

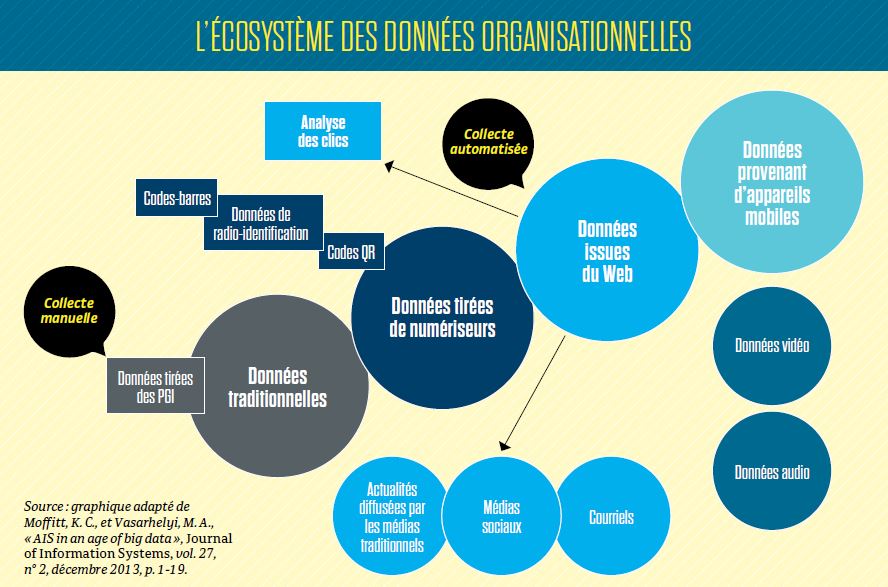

Une explosion de données

Pour analyser les effets de la révolution numérique sur la profession comptable, soulignons tout d’abord l’expansion progressive de l’écosystème des données organisationnelles (voir le graphique ci-dessous).

Peu à peu, les organisations s’éloignent du paradigme traditionnel des données comptables pour y inclure une vaste gamme de nouvelles données notamment tirées de numériseurs, soit des codes-barres universels de produits, des données stockées dans des puces de radio-identification (désignées par le sigle anglais RFID) et des codes QR, de même que des données provenant du Web (clics, nouvelles, infos dans les médias sociaux, courriels) et d’appareils mobiles (fichiers photo, vidéo et audio).

Force est de constater que les organisations accumulent une quantité de plus en plus importante de données qui, traditionnellement, ne sont pas considérées comme des données comptables1. Ces données peuvent être utiles à plusieurs fins, y compris le travail de comptabilité. Elles permettent de suivre des flux qui ne sont pas exclusivement financiers2 mais qui peuvent notamment servir au contrôle de gestion. Par exemple, les dirigeants peuvent analyser les journaux des événements des progiciels de gestion intégrés (PGI) pour répertorier les dérogations aux mesures de contrôle. Par ailleurs, les auditeurs peuvent analyser des données tirées des médias sociaux ainsi que des actualités diffusées par les médias traditionnels pour soutenir leur évaluation des risques dans le cadre de leur mission de certification. Ces données permettent également de mesurer de nouvelles dimensions susceptibles d’offrir un meilleur aperçu de la performance des organisations et des risques auxquels elles s’exposent (notamment en ce qui a trait à la responsabilité sociale3).

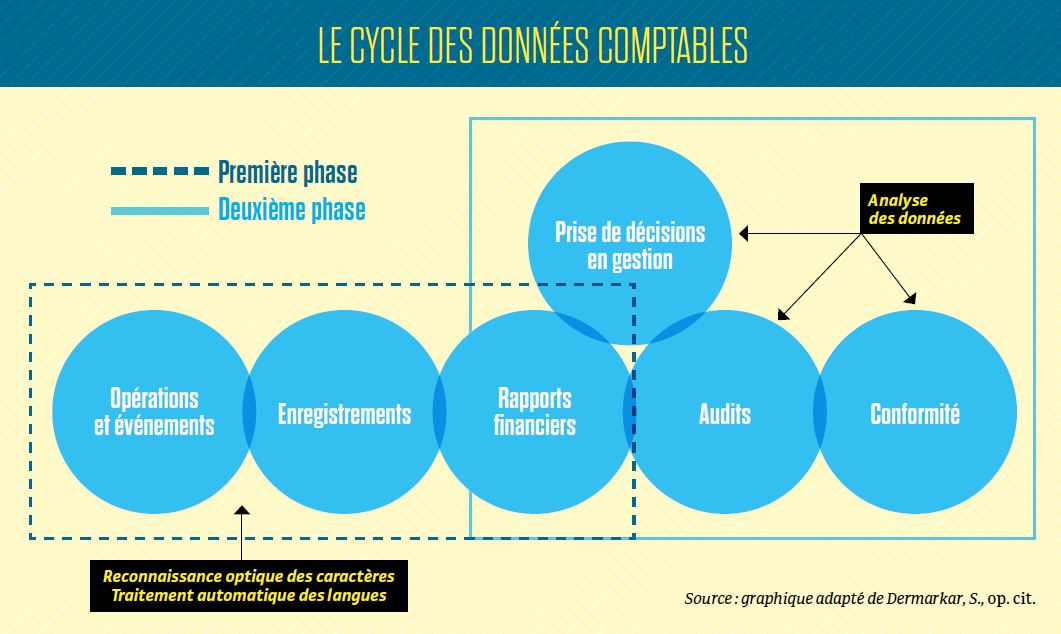

Une transformation du cycle comptable

L‘exploitation de plus en plus sophistiquée des données organisationnelles est aussi susceptible de transformer le cycle classique des données comptables (voir le graphique ci-dessous).

Grâce à de nouvelles technologies – par exemple la reconnaissance optique de caractères et le traitement automatique des langues –, la première phase de ce cycle – où le cumul des enregistrements des opérations permet de produire les rapports financiers – est sur le point d’être entièrement automatisée. Ainsi, les rapports seront produits en temps quasi réel, nécessiteront moins l’intervention d’êtres humains et offriront des informations de meilleure qualité4.

Ces rapports financiers peuvent se distinguer selon les activités de la deuxième phase auxquelles ils se rapportent. Alors que les rapports internes sont utiles à la prise de décisions en gestion, les rapports externes – notamment les états financiers – sont susceptibles de faire l’objet d’un audit et de devoir répondre à diverses exigences en matière de conformité.

Des perturbations potentielles?

De nombreux acteurs concernés par la profession comptable interviennent directement à diverses étapes du cycle de production des données comptables : les préparateurs, les dirigeants, les conseillers externes, les responsables de la gouvernance, les auditeurs ainsi que les normalisateurs fiscaux et financiers. D’autres n’interviennent pas nécessairement dans ce cycle mais peuvent s’y intéresser : ce sont les ordres professionnels, les organismes de surveillance professionnels, les normalisateurs des référentiels de la comptabilité et de la certification, les enseignants et les chercheurs.

Bien que ces acteurs soient tous concernés par les transformations induites par les technologies numériques, ils ne réagissent pas tous de la même manière et empruntent parfois des chemins différents pour les intégrer.

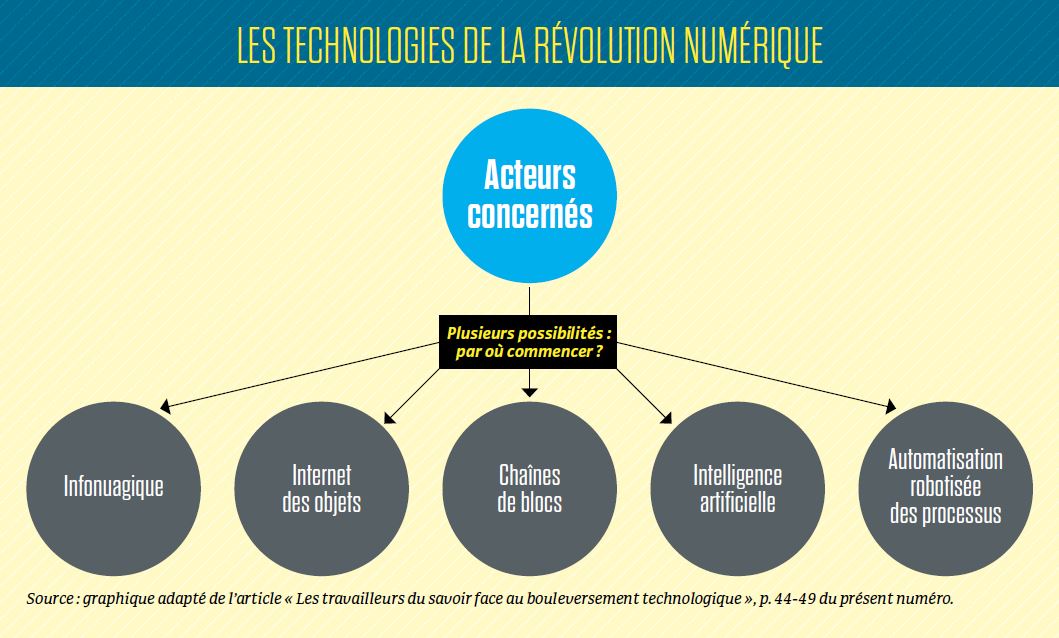

La grande variété des technologies issues de la révolution numérique (voir le graphique ci-dessus) constitue un premier facteur potentiel de différenciation des acteurs concernés par la profession comptable. Par ailleurs, leurs intérêts, leurs ressources et leurs aptitudes représentent d’autres facteurs pouvant influencer leur utilisation de ces technologies. Ainsi, si le rythme et les motifs de l’adoption de ces technologies ne sont pas les mêmes d’une catégorie d’acteurs à une autre, ces divers groupes d’individus – qui interagissent constamment – sont susceptibles, compte tenu de la diversité des technologies qu’ils ont adoptées, de se perturber dans leurs fonctions respectives. L’absence de vision commune en ce qui concerne l’utilisation des technologies numériques dans les différentes phases du cycle comptable pourrait donc devenir une source de désorganisation pour la profession.

Au sein d’une organisation, les préparateurs des rapports financiers et les dirigeants peuvent par exemple adopter des outils technologiques qui permettent d’exploiter de nouvelles données et qui transforment profondément les processus de préparation d’états financiers et de prise de décisions en gestion. Devant ces transformations, les responsables de la gouvernance pourraient alors devoir faire face à de nouveaux défis dans l’exercice de leurs responsabilités en matière de surveillance diligente. On pense notamment à la définition des principaux risques organisationnels, à la supervision de la mise en œuvre de systèmes de gestion appropriés de ces risques ou encore à la responsabilité de ces administrateurs par rapport aux systèmes de contrôle interne et d’information sur la gestion de l’organisation. Ces questions ne sont pas insolubles pour les responsables de la gouvernance, expérimentés et souvent dotés de compétences de très haut niveau. Néanmoins, ces défis sont réels et méritent sans doute une certaine attention.

Évidemment, en raison de la transformation technologique des organisations, les auditeurs pourraient eux aussi être aux prises avec des situations inédites. Dans le cadre d’une mission d’audit d’états financiers, une des étapes cruciales exige que l’auditeur comprenne suffisamment les activités et le système de contrôle interne de l’organisation, à défaut de quoi ce professionnel comptable ne sera pas en mesure d’évaluer les risques et de déterminer la portée des travaux d’audit. Et l’adoption de nouvelles technologies chez l’organisation auditée peut certainement exacerber la complexité de cette tâche.

Quant au travail des auditeurs, il fait l’objet d’une surveillance de la part de divers acteurs de la profession comptable, notamment les comités d’audit (sous-comités des conseils d’administration), les organismes de surveillance professionnels et les ordres professionnels. Si les firmes d’auditeurs adoptent de nouvelles technologies, ces diverses instances pourraient devoir relever de nouveaux défis dans le cadre de leurs responsabilités de surveillance puisqu’elles n’ont pas toutes les mêmes ressources ni les mêmes intérêts.

Par ailleurs, les normalisateurs des référentiels qui élaborent et mettent à jour les normes encadrant la pratique professionnelle de la comptabilité et de la certification doivent se questionner sur la validité des normes en vigueur à la lumière des transformations numériques. Si une norme évoque un standard, par exemple l’utilisation de sondages – soit la sélection d’échantillons – dans la mise en œuvre des procédures d’audit alors que les auditeurs mènent dorénavant des travaux sur des populations entières à l’aide de nouvelles technologies, le normalisateur des normes d’audit doit s’interroger sur le bien-fondé de la norme en question. Également, les normalisateurs ne voudraient pas que des praticiens renoncent à adopter de nouveaux outils technologiques qui permettraient de raffiner certaines de leurs méthodes, de crainte que l’interprétation actuelle de la norme professionnelle ne reconnaisse pas le caractère adéquat de ces changements.

Finalement, alors que les chercheurs universitaires pourraient trouver dans la révolution numérique une source inestimable de nouvelles idées de recherches, les enseignants qui forment les candidats aspirants à la profession comptable pourraient y voir de nombreux défis, notamment l’intégration de cette transition numérique aux cours et aux programmes de formation. Chose certaine, la profession comptable devra apprivoiser l’arrivée et l’utilisation des nouvelles technologies numériques.

Notes

1 Vasarhelyi, M. A., Kogan, A., et Tuttle, B. M., « Big data in accounting: An overview » Accounting Horizons, vol. 29, n° 2, juin 2015, p. 381-396.

2 Knudsen, D.-R., « Elusive boundaries, power relations, and knowledge production: A systematic review of the literature on digitalization in accounting », international Journal of Accounting information Systems, vol. 36, mars 2020.

3 Cardon, D., À quoi rêvent les algorithmes – nos vies à l’heure des big data, Paris, Éditions du Seuil, 2015, 112 pages.

4 Dermarkar, S., « Utilisation de nouvelles technologies dans le domaine des sciences comptables », Revue de planification fiscale et financière, vol. 40, n° 1, 2020, p. 75-102.

Technologie , Comptabilité , Innovation , Dossier